Treffen des GvnK-Vorstands mit dem Ausschuss für Wirtschaft, Arbeit, Verkehr und Digitalisierung unter Einbindung der Mitglieder des Ausschusses für Haushalt und Finanzen des Niedersächsischen Landtags am 14. Juni 2019

Eine der Kernaufgaben des Gesamtverbands ist der Gedankenaustausch mit Vertretern der Politik. Im Jahr 2019 fand das Treffen zwischen dem Vorstand des Gesamtverbandes und dem Niedersächsischen Landtag im Rahmen einer Sitzung des Ausschusses für Wirtschaft, Arbeit, Verkehr und Digitalisierung unter Vorsitz von Frau Sabine Tippelt und mit Beteiligung von Mitgliedern des Ausschusses für Haushalt und Finanzen erneut in den Räumen der DZ Bank AG Hannover statt.

Unter Berücksichtigung von Themenvorschlägen der Fraktionen in beiden Ausschüssen informierten die Mitglieder des Vorstands des Gesamtverbands über aktuelle volkswirtschaftliche Entwicklungen sowie bedeutende Fragestellungen und Themen der Kreditwirtschaft und der Kreditinstitute:

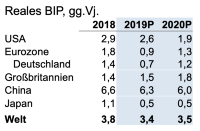

Zins- und Konjunkturentwicklungen (incl. Geldpolitik der EZB und deren Perspektiven)

Markus Rammes verdeutlichte in seinem Vortrag aktuelle Tendenzen bei Konjunktur, Wachstum und Inflation in Deutschland, Europa und der Welt. Insgesamt fiel der Ausblick im Vergleich zu den Vorjahren verhaltener aus.

Ursache sind vor allem politische Risiken und wirtschaftliche Belastungsfaktoren: die weiterhin schwelenden Handelsstreitigkeiten mit den USA, die anhaltende Unklarheit über endgültige Modalitäten und Konsequenzen des Brexit, EU-/Euro-feindliche und auch währungspolitisch belastende Tendenzen in Italien sowie jetzt auch spürbare Wachstumsschwächen in Deutschland. Vor diesem Hintergrund fehlt den (Kapital-)Märkten eine eindeutige Orientierung.

Nicht eindeutig und damit schwer einzuschätzen ist die künftige Ausrichtung der Geldpolitik der EZB. Nach Auslaufen des Quantitative Easing zum Ende 2018 und ersten Zinserhöhungsschritten in den USA erschien eine Trendumkehr in Europa möglich; jüngste Äußerungen des EZB-Präsidenten Draghi sowie eine unverändert unter der von der EZB gewünschten Zielgröße liegende Euro-Inflationsrate lassen steigende Zinsen eher unwahrscheinlicher werden – bis hin zur Befürchtung einer noch viel länger andauernden Niedrigzinsphase.

Entwicklungen und Perspektiven der Kreditinstitute im Wandel der Zeit vor dem Hintergrund der Digitalisierung

Auf großes Interesse bei den Teilnehmern stieß die Darstellung der Zahl der Kreditinstitute, der Bankfilialen und Beschäftigten im Kreditgewerbe seit 2004 durch Swantje Schöning. Vor allem die Entwicklungen in den letzten fünf Jahren und der damit einhergehende rasante strukturelle Wandel hin zu digitalen Geschäftsmodellen und Angeboten, der Wettbewerb mit Fintechs sowie die Auswirkungen auf Kunden waren Gegenstand einer intensiven Diskussion. Ähnlich wie in anderen Branchen stellt die Digitalisierung und permanente technologische Weiterentwicklung die Kreditinstitute vor besondere Herausforderungen und erfordert erhebliche Investitionen.

Breiten Raum nahmen auch die damit verbundenen veränderten Anforderungen an Mitarbeiterinnen und Mitarbeiter sowie deren Kompetenzen, der spürbare Fachkräftemangel und die Aktivitäten der Kreditinstitute zur Verbesserung der Attraktivität als Arbeitgeber ein.

Kreditversorgung der niedersächsischen Wirtschaft und neue Finanzierungsformen

Andreas Greiwe verdeutlichte anschaulich, dass die Kreditversorgung in Deutschland aktuell ein Langzeithoch erreicht hat. Gleichzeitig verharrt der Finanzierungsbedarf deutscher Unternehmen auf recht niedrigem Niveau – auch bedingt durch gute Möglichkeiten zur Innenfinanzierung in den vergangenen Jahren. Angesichts immenser vorhandener Liquidität in den Märkten und eines eher noch verstärkten, margenbelastenden Wettbewerbs zwischen in- und ausländischen Kreditinstituten sind keinerlei Finanzierungsengpässe absehbar.

Gleichwohl sind auch im Geschäft mit gewerblichen Kunden strukturelle Veränderungen bei Produkten und Vertriebskanälen spürbar wie die Renaissance von Schuldscheindarlehn, die verstärkte Nutzung von Plattformen, das Aufkommen neuer technologiegetriebener Anbieter und die auch von den Kreditinstituten selbst forcierte Digitalisierung zeigen. Dennoch bleibt die besondere Expertise der Kreditinstitute bei Finanzierungsthemen und als partnerschaftlicher Berater bei der (Weiter-) Entwicklung der Kunden in deren Märkten ein wichtiger stabilisierender Faktor in der Kundenbeziehung.

Konkrete Auswirkungen regulatorischer Anforderungen für die Kreditinstitute, Kunden und Produktangebote

Matthias Battefeld ging in seinem Vortrag auf die weiter hohe Bedeutung regulatorischer Themen für Kreditinstitute, deren Auswirkungen auf die Kunden und die Stabilität des europäischen Bankensystems ein. Seit der Finanzmarktkrise 2008 und der Staatsschuldenkrise ab 2009 sind auf europäischer Ebene unzählige Regelungen geschaffen worden, die alle Kreditinstitute – unabhängig von ihrer Größe - in erheblichem Maße finanziell und personell belasten. Exemplarisch wurde der damit verbundene Aufwand bei sehr überschaubarem Kundennutzen im Sinne des Verbraucherschutzes anhand der Umsetzung von MiFID II (z.B. Aufzeichnung von telefonischen Kundenaufträgen) dargestellt. Positiv sind dagegen inzwischen eingeführte Erleichterungen für vor allem kleinere Kreditinstitute (bei Meldepflichten und Eigenkapitalunterlegung von Krediten) zu bewerten. Auch das Thema „Nachhaltigkeit“ erhält zunehmende Bedeutung für die Kreditinstitute – sowohl in der Anlageberatung als auch bei Berichtspflichten.

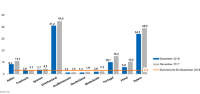

Ein guter Indikator für die verbesserte finanzielle Stabilität in der EU – die ja mit den regulatorischen Maßnahmen erreicht werden soll – ist der Umfang der Notleidenden Kredite:

Notleidende Kredite im Durchschnitt reduziert, aber mit wichtigen Ausreißern Ausgewählte Länder der EU, in Prozent des Kreditvolumens

Selbst wenn der Umfang dieser sog. Nonperforming Loans zuletzt rückläufig war, bilden sie unverändert ein hohes Risikopotential in einzelnen Ländern und für die gesamte EU. Dies gilt umso mehr, als dass die gemeinsamen Einlagensicherung immer noch nicht geregelt ist und knapp die Hälfte der EU-Länder bislang gar kein nationales Einlagensicherungssystem hat. Daher dürfen die hier bewährten, spezifisch deutschen Regelungen nicht leichtfertig dem Ziel europaweiter Vereinheitlichung geopfert werden.

Jeweils nach den Vorträgen entwickelte sich eine lebhafte Diskussion, in der die vorgestellten Themen vertieft und auch weitere, die Abgeordneten interessierenden Fragestellungen behandelt wurden. Einigkeit bestand bei allen Teilnehmern, dass dieser Austausch erneut für beide Seiten gute Einblicke und wichtige Impulse erbracht hat.